配偶者が専業主婦(夫)や年収が少ない場合に、「夫(妻)が納める税金を低くする」(控除する)制度が「配偶者控除」「配偶者特別控除」です。2018年分の所得税からこれらの制度に大幅な変更がありました。また、2020年分からは、所得控除と基礎控除の改正により、配偶者控除・配偶者特別控除の適用要件も一部見直しがありました。

改正があることで「実際、自分は配偶者控除を受けられるの?」という疑問を持つ人もいるのではないでしょうか。そこで、そもそも配偶者控除・配偶者特別控除とはどんな制度なのかを改めておさらいしながら、配偶者控除・配偶者特別控除の制度について最新の解説をします。

Contents

配偶者控除とは?

配偶者控除を受けるには妻と夫どちらにも所得要件あり

配偶者控除とはどんな制度なのかをおさらいする前に、この後頻出する「収入」と「所得」の意味の違いをお伝えしておきます(会社員の場合)。「収入」は会社から支払われる給与の税引き前の金額でいわゆる「額面年収」です。一方「所得」は収入から必要経費(給与所得控除額)を差し引いた金額です。「所得」=「収入」ではありませんので注意しましょう。

配偶者控除では、配偶者(本稿では妻とします)の年間の合計所得金額が48万円以下(給与所得のみの場合は給与収入が103万円以下)である場合に、夫の所得から最大で38万円の控除を差し引くことができます。夫の所得から差し引ける額が多いほど、夫の課税対象の額が小さくなり、税負担が減ります。この38万円の控除を受けたい場合、妻は所得を48万円以下に抑えるなど働き方をコントロールすることがあります。後で詳しく説明しますが、これが「103万円の壁」と呼ばれるものです。

配偶者控除を受けるためには妻の年間の合計所得が48万円以下という要件以外に、夫に関しても年間の合計所得が1000万円以下という所得要件があります。

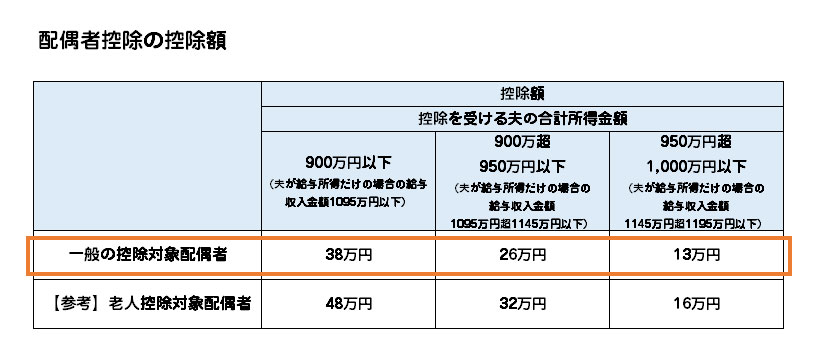

配偶者控除の控除額は?

配偶者控除の控除額は最大で38万円で、夫の所得によって金額が変わります。夫の年間合計所得が900万円を超えると段階的に減額され1000万円超の場合は控除がなくなります。

配偶者特別控除とは?

配偶者特別控除も夫と妻どちらにも所得要件あり

次に、配偶者特別控除です。配偶者特別控除では、妻の年間の合計所得が48万円超の場合に、所得額が増えるにつれ、夫の所得から差し引く額が徐々に減少します。妻の年間の合計所得金額が、48万円超133万円以下(給与所得のみの場合は給与収入が103万円超201万円未満)であることに加え、夫の年間合計所得金額は1000万円以下であると要件にあてはまります。

夫の所得要件は「配偶者控除」と同じく、年間の合計所得金額1000万円以下です。一方、妻の所得要件は年間の合計所得金額48万円超133万円以下なので、48万円を超えても配偶者特別控除であれば受けられる可能性があるというわけです。

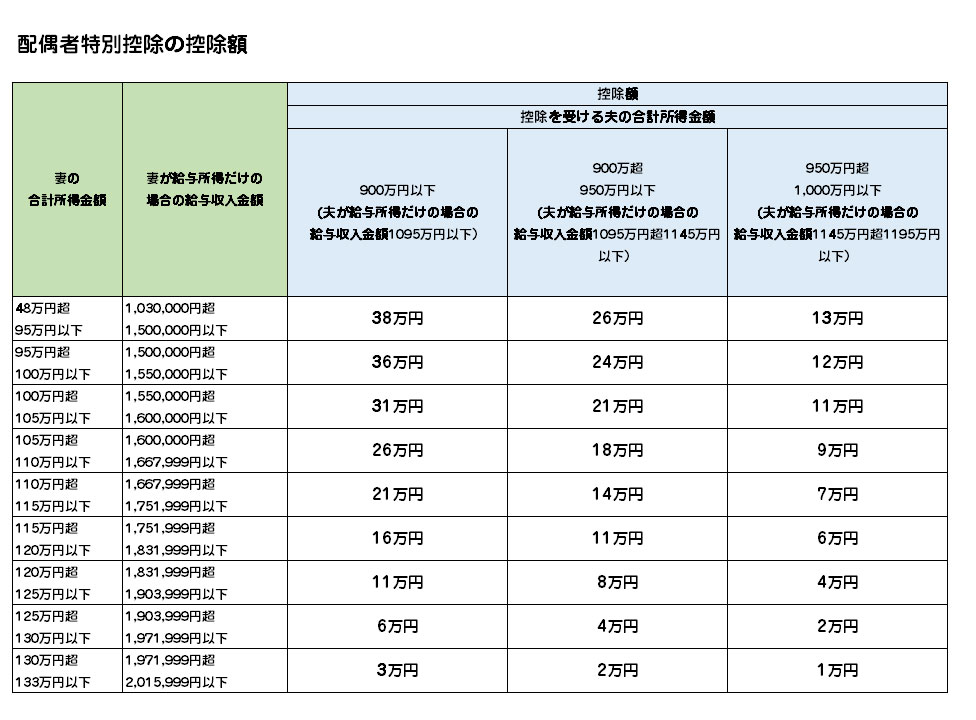

配偶者特別控除の控除額は?

配偶者特別控除は、夫の年間合計所得金額と妻の年間合計所得金額によって下表のように控除額が変わります。

「〇〇〇万円の壁」とどう関係する?

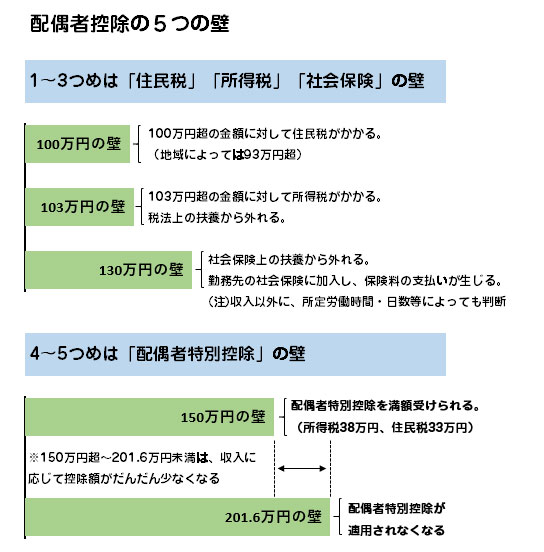

さて、妻がパートなどで働く上で「〇〇〇万円以内の収入に収めなくては……」と年間の収入を一定額以内に収めるために働き方をコントロールする場合があります。一般的に「〇〇〇万円の壁」と呼ばれていますが、これらは配偶者控除・配偶者特別控除とも関係しているものがあります。5つの“壁”がありますので、1つずつ確認していきましょう。

①100万円の壁

1つめが「100万円の壁」です。妻の給与収入が100万円を超えると、住民税が課税されます。

②103万円の壁

2つめが「103万円の壁」です。妻の給与収入が103万円を超えると配偶者控除の対象から外れ、配偶者特別控除の適用となります。さらに妻の収入に対しても所得税が課税されます。

つまり、103万円は妻自身の所得税がかからずに済む年収の上限額ということになります。

③130万円の壁

3つめが「130万円の壁」です。妻の給与収入が130万円を超えると社会保険(健康保険・厚生年金保険)に加入して自分で保険料を支払う必要があります。

④150万円の壁

4つめが「150万円の壁」です。妻の給与収入が150万円を超えると配偶者特別控除の金額が段階的に減額(図②参照)していきます。夫が配偶者特別控除を「満額」受けられる妻の年収上限が150万円ということになります。

⑤201.6万円の壁

最後に5つめとして「201.6万円の壁」があります。妻の給与収入が201.6万円を超えると配偶者特別控除の適用がなくなります。

配偶者控除・配偶者特別控除を受けるには?育休中は要注意!

たとえば「これまではフルタイムで働いていたが結婚を機に週3回のパートに切り替えた」といったように妻の働き方がライフステージによって変わるケースはよくあること。働き方を変えることで収入にも変化がありますので配偶者控除・配偶者特別控除の対象になる場合があります。

このような場合、申請なしでは控除の対象にはなりません。納税者である夫が年末調整で配偶者の情報を記載する書類(扶養控除等申告書と配偶者控除等申告書)を提出することで控除を受けられます(夫が給与所得者で年末調整を受けることができる場合)。配偶者控除・配偶者特別控除を夫の納税額に反映させるためには納税者である夫の申請を忘れずに行いましょう。

妻の収入が一定額を下回れば配偶者控除・配偶者特別控除の対象となるわけですが、それは「産休・育休中」で一時的に収入が低くなっている場合も同様です。

共働きで妻が正社員などでバリバリ働いていると、扶養にも配偶者控除にも無縁だと思いがちですが、産休・育休中で収入が低い場合は控除対象になる可能性があります。産休・育休を取得した妻の年収が201.6万円以下であれば配偶者控除・配偶者特別控除の対象になりますので、夫が年末調整で申請を忘れずに行いましょう。

年末調整の手続きに間に合わなかった場合でも、確定申告による還付申告で控除を受けることができます。万一、過去に条件に当てはまるにもかかわらず配偶者控除を受けていなかった場合でも、過去5年までさかのぼって還付申告できます。対象であれば、復帰後の保育料も安くなる可能性もありますので、必ず活用しましょう。

おわりに

2018年の改正で大きく変わった配偶者控除・配偶者特別控除。これらの控除を受けるには妻自身の収入、つまりは働き方にも深く関わってきます。制度や要件を理解して控除の恩恵を最大限に利用しましょう。