東日本大震災や東日本大震災や熊本地震などの大地震だけでなく、ここ数年は豪雨や台風による洪水・土砂災害が立て続けに起きています。地震大国の日本ゆえ大地震への備えは強く意識している人が多いと思いますが、水災についても意識を高める必要が増している状況です。そこで、地震や水災などで被害を受けたときに使える公的支援や保険の内容をあらためて確認してみましょう。熊本地震などの大地震だけでなく、ここ数年は豪雨や台風による洪水・土砂災害が立て続けに起きています。地震大国の日本ゆえ大地震への備えは強く意識している人が多いと思いますが、水災についても意識を高める必要が増している状況です。そこで、地震や水災などで被害を受けたときに使える公的支援や保険の内容をあらためて確認してみましょう。

地震被害・水災被害で利用できる公的保障

せっかく手に入れたマイホーム。でも、もしも大地震や水災で大きな被害に遭ってしまったら……? そう考えると不安になるものです。そこで知っておきたいのは、当面の生活資金や生活再建を手助けする国の制度のこと。その内容から解説します。

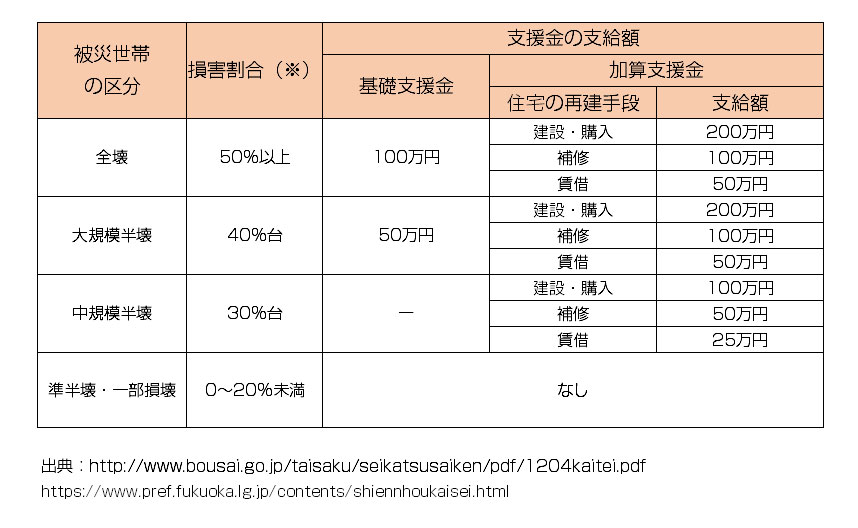

住まいなどに甚大な被害を受けた場合に利用できる制度として、「被災者生活再建支援制度」があります。被災で住宅が受けた被害は「全壊」「大規模半壊」「中規模半壊」「純半壊・一部損壊」の4つのレベルに分類されます(下図参照)。このうち全壊・大規模半壊と認定されると基礎支援金と加算支援金の両方が対象で、中規模半壊の場合は加算支援金の部分が対象になります。

ちなみに、この4区分は令和2年12月4日に公布された被災者生活支援制度の改正 後のもの。以前は全壊・大規模半壊・半壊・一部損壊の4区分で、給付が受けられるのは全壊と大規模半壊のみでしたが、改正により中規模半壊(損害割30%台)でも給付が受けられるようになりました。

加算支援金については、住宅再建方法によって「建設・購入」「補修」「賃借」の3つに分かれていて、どれか1つしか受けられません。よって、この支援で受け取れるのは、基礎支援金100万円+建設・購入200万円=最大300万円ということになります。

なお、損害区分のどれにあたるかは、市区町村から派遣された調査員が国の決めた調査基準で判断します。区分は「罹災証明書」に記載され、それをもって支援金の申請をすることになります。

注意したいのは、市区町村で一定規模以上の被害がないと、この制度が適用されない場合があること。そんな時には、市区町村独自の支援などを受けられないか、役所などで確認しましょう。

ここまでで分かる通り、公的支援で多少の援助が受けられたとしても、家を建て直すような資金には到底届かないのが実情です。そのため、検討したいのが地震保険や火災保険(水災補償)といった民間の保険に加入することです。

続いて、地震と水災に関連する保険について見ていきます。

地震保険の補償内容や特徴

住宅ローンを組む際、火災保険に加入するのが条件になっていることも多いため、「うちは火災保険に加入しているから、大地震で火事になっても保険金が下りる」と安心していたりしませんか?実は、地震による火災被害は火災保険の補償対象外。また、火災保険の水災補償に入っていても、地震が原因で起きた津波の被害なども補償されません。

地震による被害をカバーするには、火災保険にプラスして地震保険に加入する必要があります。地震保険は単独では加入できず、かならず火災保険とセットで加入しなくてはなりません。また、火災保険と同様に、保険をかける対象は「建物」と「家財」に分かれ、どちらかを対象にするか、両方を対象にするか選べます。

保険金額は、火災保険の保険金額の30~50%で設定し、建物5000万円、家財1000万円が上限です。つまり、火災保険の保険金額の設定が低いと、地震保険の保険金額も小さくなるという点には注意が必要です。

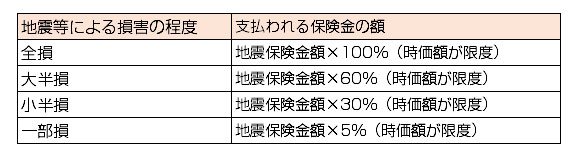

また、地震保険では損害区分が「全損」「大半損」「小半損」「一部損」の4つに分かれていて、その判定に応じて保険金額の100%、60%、30%、5%の保険金が支払われます。

火災保険(水災補償)の補償内容や特徴

火災保険は家が火事になったときだけでなく、意外と幅広い補償が受けられる保険です。主な補償としては、火災、落雷、破裂・爆発、風災、雹災、雪災、水災、水漏れ、外部からの物体の衝突、盗難など 。補償内容は、例えば「充実」「スタンダード」「シンプル」などに分けてある程度パッケージになっているものや、火災、落雷、破裂・爆発だけが必須で後の補償は必要に応じて選ぶ自由度の高いものなど、保険会社によって内容はさまざまです。

水災補償の対象になるのは、大雨 で河川から水があふれたり、下水の排水ができず建物などに浸水する被害や、高潮、土砂災害など。また、保険金が支払われる条件は、保険の対象に再調達価額(同等の建物を建て直したり、再購入するのに必要な金額)の30%以上の損害が生じた、居住スペースの床上浸水、地盤面から45㎝を超える浸水による被害など。このあたりの条件も保険によって多少違うため事前に確認しましょう。

民間保険はリスクとのバランスで加入を決めよう

地震保険も水災補償も付けるのがベストと分かっていても、補償を手厚くすればするほど保険料はアップしてしまうため、悩んでしまう人も多いでしょう。

そんなときには、国土交通省のハザードマップや地震調査委員会の

全国地震動予測地図を確認しましょう。

これらを活用し、自分の住んでいるエリアの被害リスクをチェック。大きな地震が起きるリスクが高いエリアに住んでいるなら地震保険を、山や川の近くに住んでいて水災リスクが高いなら水災補償といったように、リスクに応じて検討してみてください。

ただし、水災リスクが高いエリアでもマンションの高層階暮らしだと、戸建て暮らしほどリスクが高くない場合もあります。住んでいる家の種類も考慮するなど、さまざまな観点からリスクを考え、保険にどう加入するか考えるようにしましょう。