消費税10%への増税の対策として導入されたのが、住宅ローン減税を通常の10年よりも3年長い13年間受けられる特例措置でした。この特例措置も終了間際でしたが、コロナ禍の影響を受け、当初の予定から「2年間」延長する見通しとなりました。

特例を受けるために大慌てで購入を検討している人や「もう間に合わないからあきらめよう・・・」と断念した人にも、特例を受けられる可能性があります。これからマイホームの購入を考えている人はこのチャンスを逃さないようにしましょう。

まずは「住宅ローン減税」をおさらいしよう

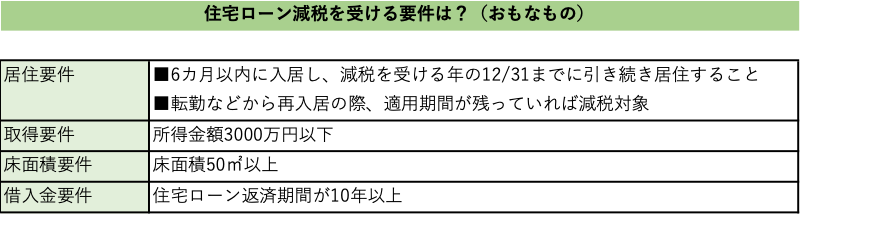

マイホームを購入する際に多くの人が利用することになるのが「住宅ローン」です。住宅ローンの返済期間が10年以上、住宅の床面積が50㎡以上、といった条件を満たすと、ローン金利の負担を軽減するための「住宅ローン減税」が受けられることは知っている人も多いことでしょう。

住宅ローン減税は、年末の住宅ローン残高の1%相当額が10年間にわたって、所得税(一部は住民税)から減税される制度です。対象となるローン残高の上限は4000万円なので、1%相当の最大40万円が10年間にわたり、つまり10年間で400万円が戻ってくる、利用者にとっては大変ありがたい制度と言えます。さらに、取得するマイホームがバリアフリーや耐震性能、省エネ性能などが優れた「長期優良住宅」であれば、最大50万円が10年間にわたり戻ってくるため、最大500万円にもなるのです。減税されたこの金額を家電やマイカーの購入、そのほかにも子どもの教育費などに回すこともできるわけですから、マイホーム購入を考えている人は必ず利用したいおトクな制度です。

消費税増税を受けて住宅ローン減税がさらに拡充

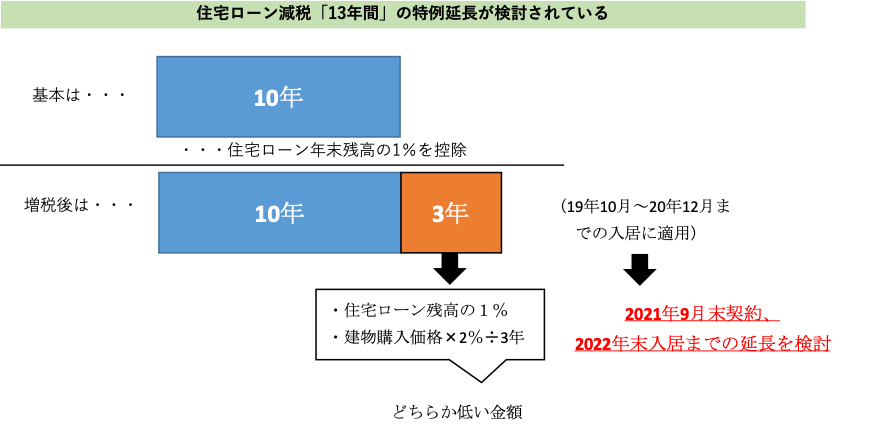

2019年10月に消費税が10%へと引き上げられましたが、その際に危惧されたのが、増税をきっかけに住宅の需要が落ち込むことでした。その対策案として打ち出されたのが、原則10年間だった住宅ローン減税の期間が13年へと3年間延長された特例でした。特例適用の3年間では、最大で建物購入価格(上限4000万円)の2%が戻るので、消費増税分の負担が減免されるのです。

ただし、住宅ローン減税特例の当初の適用条件は、2019年10月から2020年12月までに入居した場合に限られていました。しかし、2020年に入ってからの新型コロナウイルス感染拡大によって、住宅工事の遅延などが生じ、「本来であれば特例を受けられたはずなのに受けられなくなってしまった‥‥」という人が相次ぎました。そこで政府は、ひとまずの措置として入居期限を「2021年末まで」に引き伸ばしています。つまり、2021年12月までに入居すれば、最長13年間の住宅ローン減税を適用してもらえます。

ただし、この措置で13年間の住宅ローン減税を受けるには、契約時期にも条件があります。

(契約時期の条件)

■注文住宅を新築する場合:2020年の9月末までに契約を結ぶこと

■新築住宅や中古住宅の取得、増改築工事を行う場合(※):2020年11月末までに契約を結ぶこと

(※)住宅ローン減税は、新築だけでなく、条件を満たせば中古住宅や増改築工事を行った場合でも受けられます。

例えば、2020年の8月に注文住宅の建築工事請負契約を締結した場合も、契約日が2020年9月末以前であるためこの措置の対象となります。この場合、入居が2020年12月以降となったとしても、住宅ローン減税特例が適用され、減税期間は13年間となります。

2年延長に!住宅ローン減税特例の延長措置が、決定された

さらに、コロナ禍の先行きがいまだ不透明な中、国土交通省と財務省は、この特例をさらに延長し、「2021年9月末までに契約。2022年末までに入居」の場合でも13年間の住宅ローン減税が受けられることを決定しました。さらに床面積条件を50㎡から40㎡に拡大しています。

消費増税時の特例を延長することは異例とも言えますが、コロナ感染拡大を受け、住宅販売が今後低迷するという懸念から、このような措置が検討されているようです。来年度にマイホームを購入したとしても、住宅ローン減税の特例を受けられることになるため、現在マイホームの購入を検討している人は、今後の報道を要チェックし、な期間を逃さないようにしましょう。