今回は住宅ローン控除(=住宅ローン減税)の、2022年度における大きな変更をご紹介します。

控除率を1%から0.7%に縮小

住宅ローン減税を利用すると、年末のローン残高に控除率を乗じた額を、所得税と住民税から差し引くことができます。低金利時代の昨今では、1%を下回ることの多い住宅ローン金利に対して、1%の控除率は利息を補填するという観点から外れており還付しすぎだという批判が以前からありました。また、借入額が大きいほど減税効果が高く、高所得者を優遇しているという見方もありました。

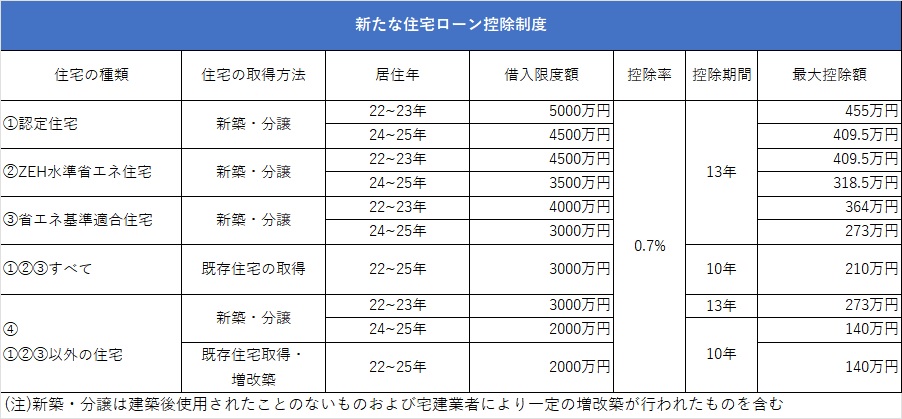

こうした批判を受け、今回の制度変更ではこの控除率が一律1%から0.7%に下がりました。また、住宅ローン減税を受けられる住宅購入者の所得要件が、合計所得金額3000万円以下から2000万円以下に引き下げられます。控除対象になる年末ローン残高の上限(借入限度額)も、一般住宅の新築(④の「新築・分譲」)においては4000万円から3000万円に減額されました。

控除期間は住宅の種類によって10年から13年に延長になりましたが、全体としては減税額が縮小されたと言っていいでしょう。

マンションなど一般住宅は最大200万円超の減額

制度変更前後の最大控除額を計算し比較してみましょう。一般住宅の新築において、2021年度は4000万円×1%の40万円(1年目~10年目)、4000万円×2/3%の約26.7万円(11年目~13年目)が毎年の最大控除額となり、13年間の合計は約480万円でした。これが2022年度は3000万円×0.7%の21万円が毎年の最大控除額となり、13年間の合計は273万円になります。なんと200万円以上も控除額が減少してしまうのです。

独身の方は分譲マンションを購入する場合が多いでしょうが、マンションは大方一般住宅に分類されますので、同様の減額傾向となるでしょう。さらに入居する年(居住年)によっても借入限度額が変わるので要注意。今回の制度変更によって全体的に最大控除額は減少しています。

省エネ住宅には優遇内容が手厚い

また、住宅の種類について今回の制度変更で「ZEH水準省エネ住宅」と「省エネ基準適合住宅」が新たに優遇されることとなりました。「ZEH水準省エネ住宅」とは壁紙や窓に高断熱外皮を利用して冷暖房の効果を高め、省エネ性能を上げつつ、太陽光発電パネルを設置することでエネルギーを自ら作り出すことができるといった住宅のこと。消費エネルギーよりも多くの発電を行い、余った電気は売電したり蓄電池に貯めておけるといった点がZEHの特徴です。「省エネ基準適合住宅」は太陽光パネルの設置がないなど、「ZEH水準省エネ住宅」よりも省エネ性能が下がった住宅ですが、こちらも建築物省エネ法によって厳しい基準が定められています。

長期優良住宅や低炭素住宅などの「認定住宅」は、借入限度額が5000万円のまま据え置かれました。これらの省エネ住宅は一般住宅と比較して借入限度額が高く、最大控除額も有利になります。もちろん購入費用自体は大きくなることがほとんどですが、長期的なメリットも多くあり、住宅ローン控除を狙って新築住宅の購入を考えているのであれば、ぜひ省エネ住宅も検討したいところです。

中古住宅の要件は緩和

嬉しい変更点としては、中古住宅を購入して住宅ローン控除を受ける場合の要件が緩和されたこと。これまではマンション等の耐火建築物は築25年以内、木造等の耐火建築物でない場合は築20年以内であることが必要であり、この築年数を超える場合は耐震基準適合証明書の取得や既存住宅売買瑕疵保険の加入などの要件がありました。

今回この築年数要件が廃止され大幅緩和となりました。新築の省エネ住宅に加え、中古住宅も狙いのポイントとなります。

マイホームの購入を考える際は、住宅ローン控除による減税額も盛り込んで資金計画を立てるのが一般的です。減税額が減ってしまうと大きな痛手となるため、今回の住宅ローン控除制度の変更点はしっかり確認しておきましょう。