住宅ローン控除(正式名:住宅借入金等特別控除)は、年末のローン残高の0.7%を所得税などから差し引ける税制優遇制度で、住宅購入費の負担を軽くしてくれます。控除期間は最長13年と長く、多くの人が利用しています。この制度は景気や住宅市場の状況に合わせて数年ごとに見直されており、2026年からは中古住宅の優遇拡大を中心に、利用しやすさを高める方向の改正がされました。今回は、その主なポイントを整理していきます。

どんな点が良くなる? 主な改正内容をチェック

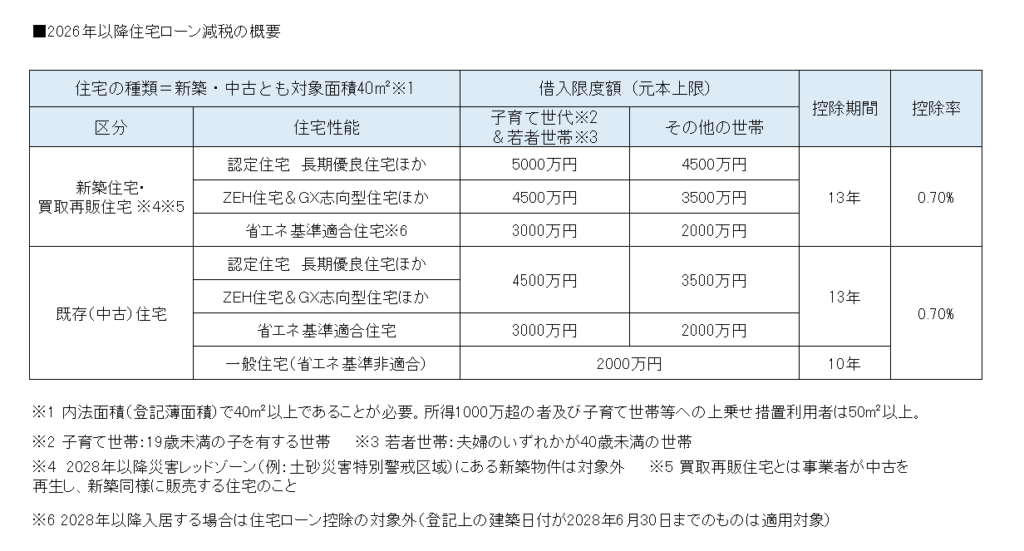

①控除を受けられる期間が延長

住宅ローン控除は、国が定めた入居期限内に入居することが条件で、その期限はこれまで2025年12月31日まででした。今回の見直しで2030年12月31日まで5年間延長され、制度を利用できる期間が広がります。住宅取得のタイミングを柔軟に考えられるようになる点は、多くの人にとってメリットです。

②中古住宅の優遇が大幅に拡充

今回の改正では、中古住宅の要件が大幅に改正されます。その内容は主に以下の3つがあります。

・控除適用期間が最大10年から13年に延長され新築と同じ扱いになります。

・住宅の性能や世帯条件に応じて上限額が拡大。さらに、中古住宅にも、新たに「子育て世帯・若者夫婦世帯の上乗せ」が適用されます(下図参照)。

・これまで50㎡だった床面積の要件が40㎡になり、範囲が広がります。ただし、所得1000万円超や子育て世帯の上乗せ措置を適用する場合は50㎡以上が必要です。

また、中古住宅は新築と異なり、省エネ性能がなくても控除の対象になる点も特徴です。性能が高いほど限度額が大きくなる仕組みのため、物件選びの幅が広がります。こうした見直しにより、中古住宅でも住宅ローン控除を活用しやすくなり、近年価格が高騰する都市部の物件でも選択肢が広がりそうです。

新築住宅は、省エネ基準や立地の条件が厳しくなる方向へ

一方、新築住宅については、住宅ローン控除を受けられる条件がこれまでより厳しくなります。特に、2028年に入居する新築住宅は、現行の省エネ基準を満たす「省エネ基準適合住宅」では控除の対象外となり(登記上の建築日付が2028年6月30日までのものは適用対象)、ZEH水準や認定住宅など、一定以上の性能を備えた新築住宅のみが対象となる見込みです。

また、2028年以降に入居する新築住宅が「災害レッドゾーン(例:土砂災害特別警戒区域)」に立地している場合も、住宅の性能に関係なくすべて対象外となる予定です。なお、これらの改正は新築住宅のみとなり、建替えや既存住宅、リフォームは引き続き控除を受けられます。

住宅ローン控除は、物件選びや資金計画に大きく関わる制度です。今回の改正が施行されると、住宅の性能や面積に加え、世帯の状況や立地、さらには入居のタイミングによっても条件が細かく分かれるようになります。これから家の購入を検討している人は、物件価格での判断に加えて「どんな条件で、どれだけ控除を受けられるのか」までを確認しておくことが、これまで以上に重要になりそうです。