Contents

社会の変化に対応した新しい年金制度の誕生

共働き世帯の増加、健康寿命の延伸、少子高齢化などのさまざま理由により、働き方は今後今以上に多様化していくことが見込まれます。こうした社会・経済の変化を反映するため、2022年以降、年金制度が大きく変わることとなりました。難しくとっつきにくい年金制度ですが、今回の改正はどれも魅力的です。改正点を抑え、ぜひ将来の選択肢を広げてみましょう。

短時間労働者が厚生年金に加入する要件が緩和!

今回の改正により、大きな恩恵を受けるのが、短時間労働者。要件の緩和により、今まで厚生年金保険に加入することができなかった短時間労働者が、適用の範囲内となります。それでは、具体的に要件はどのように変わったのか見ていきましょう。

まとめると、比較的規模の小さい事業所のパートであっても、雇用期間がまだ短くても、雇用保険に加入できるようになります。この改正によって、約65万人もの人が新たに適用の対象になると言われています。

厚生年金保険に加入すれば、もちろん毎月の保険料負担がかかりますが、その分、将来基礎年金に上乗せする形で厚生年金が終身で受け取れるようになります。また、負担する保険料は事業主と折半であり、将来の健康保険の傷病手当金等の保障も手厚くなるため、加入すれば多くの利点が得られます。

短時間労働者でも厚生年金に加入しやすくなるとなれば、将来の働き方の選択肢も大きく広がりそうですね。

受給開始時期がより柔軟に選べるように

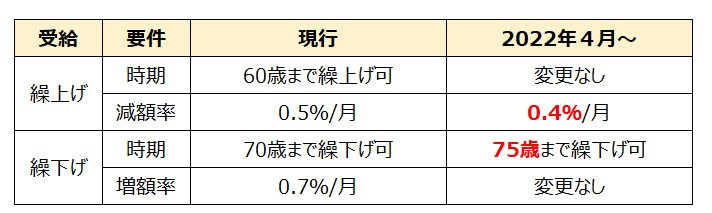

公的年金は、原則として65歳から受け取ることができますが、現行制度では、60歳から70歳の間で自由に受給開始時期を選ぶことが出来ます。65歳より早く受け取り始めた場合(繰上げ受給)には減額した年金を、65歳より遅く受け取り始めた場合(繰下げ受給)には増額した年金を、それぞれ生涯を通じて受け取ることができるという仕組みです。

そのため、老後にある程度金銭的余裕があるならば、できるだけ受給開始時期を遅くするのがおトクです。

そのような繰下げ制度が、2022年4月から、さらに柔軟な制度になります。なお、令和4年4月1日以降に70歳に到達する方(昭和27年4月2日以降に生まれた方)が対象です。

まず、年金受給開始時期が60歳から75歳まで自由に選択することができるようになることが一番の変化です。高齢期の就労が拡大したことを受けて、選択の幅が広がりました。

また、受給の金額面でも変化があります。受給を繰上げる場合、繰上げ減額率が0.4%/月に変更されるため、繰上げによって以前より減額される額は最大でも24%となり、従来よりも減額の幅が少なくなります。一方、65歳より遅く受給を繰下げる場合には、繰下げ増額率は従来のままとなります。しかし、75歳まで繰下げが可能になるため、最大で184%増額させることができるようになります。

このように選択の幅が広がったことによって、何歳まで、どのくらいのペースで働くのか、自分の将来の就業スタイルに合わせて、様々な受給の形を選択することができるようになりますね。

在職定時改定の導入

2022年4月から、年金を受給しながら働いている高齢者に向け、「在職定時改定」と呼ばれる新たな制度が導入されます。これは、65歳以上の在職中の老齢厚生年金受給者に対して、年金額を毎年10月に改定し、それまでに納めた保険料を年金額に反映する制度です。これまでは、退職等により厚生年金被保険者の資格を喪失するまで、老齢厚生年金の額は改定されませんでした。しかしこの制度の導入により、継続して働き納めた保険料が、早期に毎月の年金額に反映されることになるため、早く経済基盤を充実させることができるようになります。

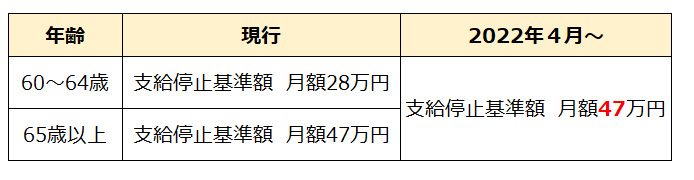

60~64歳の在職老齢年金の上限額が緩和!

働いている60歳以上の厚生年金受給者を対象として、賃金と年金の合計額が一定以上になった場合、全部または一部の年金支給を停止する「在職老齢年金制度」という仕組みがあります。2022年4月以降、その中で60~64歳の上限額が緩和されることになりました。

つまり、60歳以上ならば、年金と賃金合わせて月額47万円までならば、年金を全額受給できるようになるということです。繰上げて年金を受給することを視野に入れている人には、とても魅力的な改正と言えるでしょう。

まとめ

今回は、2022年以降に変更になる主要な年金制度について紹介しました。今回の制度改正により、働き方が多様化する現代において、より多くの人が年金制度を上手く活用できるようになるでしょう。

難しいからといってほったらかしにせず、毎月払っている保険料を老後の生活に上手に活用できるよう、今から少しずつ将来について考えてみるのもいいかもしれませんね。