現在、日本の住宅価格は高騰の一途をたどっています。特に首都圏では全体的に上昇傾向が続き、家を買うにはかなりの資金が必要になってきました。そんな中、共働き夫婦が協力して住宅ローンを組む「ペアローン」に、「ペアローン連生団信」という新しい仕組みが2024年頃から各金融機関で登場しています。今回は、ペアローンの仕組みと「ペアローン連生団信」について解説していきます。

まずは、ペアローンの基本を抑えよう

ペアローンとは、夫婦(あるいは親子など)が家を購入する際、それぞれが別々に住宅ローンを契約する方法です。例えば夫が2000万円、妻が1500万円と借入を分け、自分のローンを返済していきます。単独では希望額を借りにくいときや、世帯収入を合わせて購入力を高めたいときに選ばれることが多いです。

なぜ今、ペアローンが注目されているの?

建材資材価格や人件費の高騰、円安などの影響で住宅価格は上昇を続けています。SUUMOリサーチセンター(株式会社リクルート)の「2024年首都圏新築マンション契約者動向調査」によると、首都圏の新築マンション購入者の平均価格は6629万円と、調査開始以来最高額を記録しています。

そのうち夫婦でペアローンを組んだ人の割合は37%。住宅価格が上昇する一方で賃金の上昇率がそれほどでもないため、単独では借入金が不足するケースが増えていると予測されます。そのギャップを埋める手段として、ペアローンが選ばれていると言えます。ただし、デメリットもあるので、ここでチェックしていきましょう。

ペアローンのメリット・デメリットは?

■メリット

①夫婦の世帯年収をもとに審査されるので、単独では難しい金額でも借りられる可能性がある。

②住宅ローン控除はもちろん、売却時の3000万円特別控除などが、名義ごとに適用されるので高い節税効果が期待できる。

■デメリット

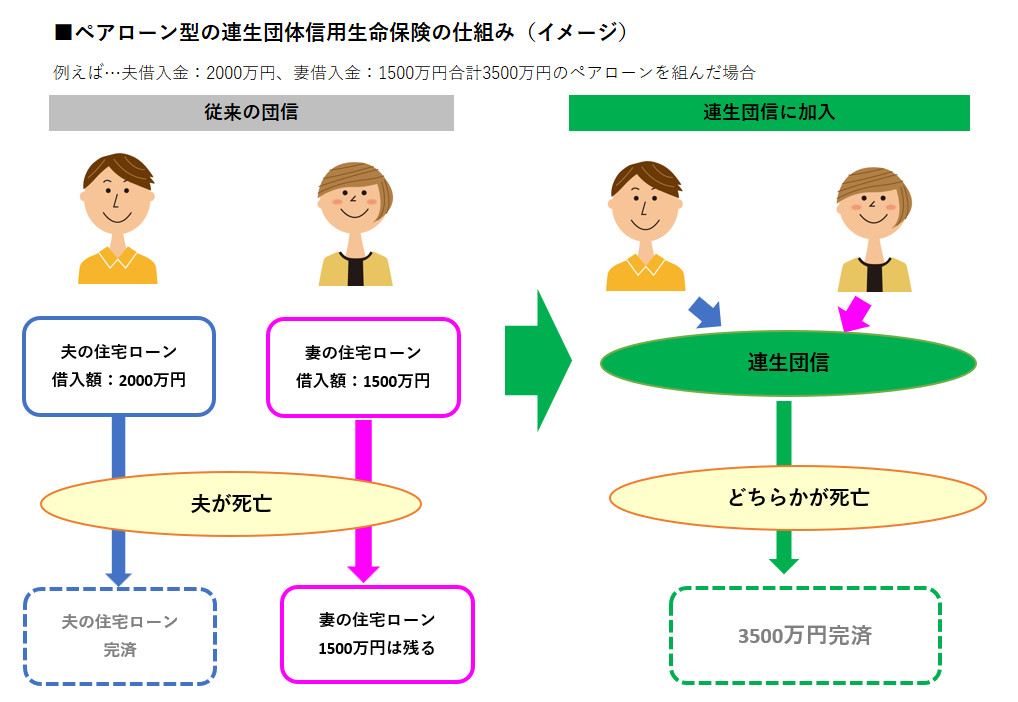

①団体信用保険(団信)はそれぞれが加入するため、例えば夫が亡くなると夫のローンは保障されるが、妻のローンは残る。

②ローン手続きが2件分なので手間や事務コストが増える。また、離婚や名義変更の際の処理が複雑になる可能性がある。

③金利や保証料もそれぞれにかかる場合がある。

ペアローンの弱点を補う「ペアローン連生団信」

前述した通り、従来のペアローンでは、どちらかが死亡・高度障害となってもその人の契約分しか団信でカバーされないという不安がありました。これを解消するのが「連生団信(ペアローン向けの連帯生命保険)」です。具体的な仕組みは、夫婦のローン残高を合算して保険で保障する仕組みで、どちらかに万一のことがあれば残りのローンが一括で完済されます。

また、金融機関によっては死亡時以外の保障を選択できる場合も。例えば、所定のがんと診断された場合や余命6ヶ月と診断された場合でも保険金が支払われるタイプなどです。

ただし、連生団信は通常の団信よりも金利に保険料相当分の上乗せがあるケースが多く、総返済額が増える可能性があります。また、保険で免除された部分は税法上「一時所得」とみなされ、一定額を超えると課税対象になる点も理解しておく必要があります。

住宅価格が高止まりしている中、夫婦で協力して住宅を購入するペアローンは有力な選択肢のひとつです。連生団信を導入する金融機関も増え、より利用しやすい環境が整いつつあります。自分たちのライフプランやリスクへの考えに合っていると感じたら、検討してみましょう。