親が高齢に差し掛かってきたら、家族で考えたいのが財産の引き継ぎのことです。相続や生前贈与について、基本的な知識を身につけておきましょう。

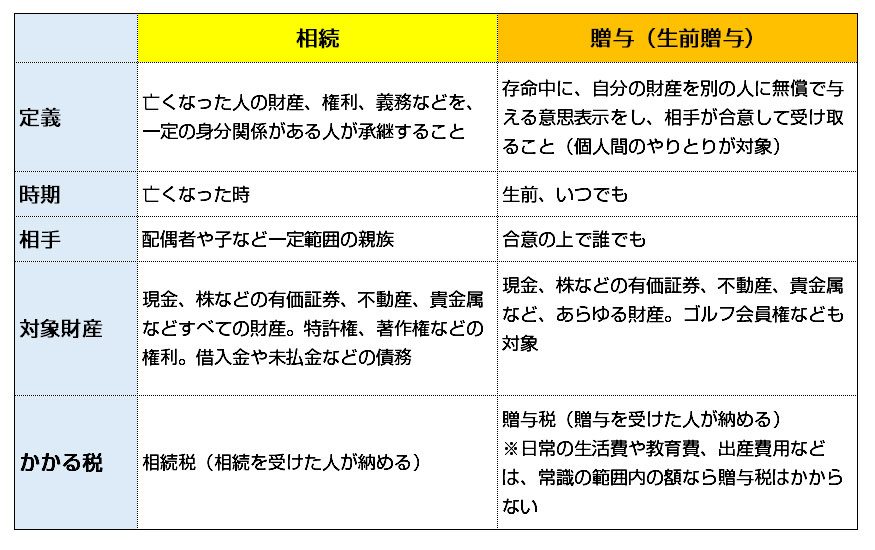

そもそも「相続」とは、ある人が亡くなったときに、その人の財産、権利、義務を、一定の関係の人(原則として、被相続人の配偶者や子どもなど、一定範囲の親族)が引き継ぐことをいいます。亡くなった人を「被相続人」、財産などを引き継ぐ人を「相続人」と言います。

相続を行うと、被相続人に対して「相続税」がかかる場合があります。相続税は、被相続人の財産の総額が基礎控除額を超えた場合に課税されます。基礎控除額とは遺産のうち相続税がかからない金額のことで、「3000万円+600万円×法定相続人の数」という算式で求められます。

例えば、遺産総額が8,000万円で、法定相続人が亡くなった人の配偶者と子ども2人である場合、基礎控除額は3000万円+600万円×3人=4,800万円です。遺産総額8,000万円から基礎控除を差し引くと、残りは3,200万円になります。この金額が課税遺産総額となります。

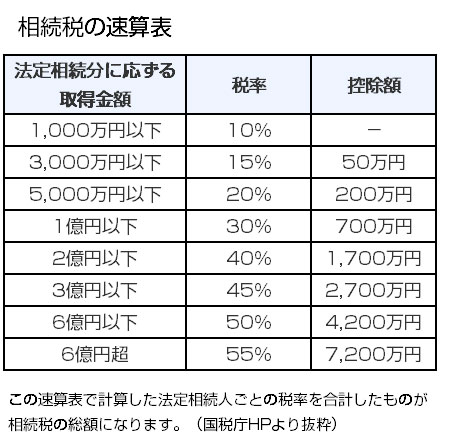

次に、遺産を法定相続通りに取得したと仮定して、課税遺産総額を按分します。配偶者は2分の1、子ども2人であれば、それぞれ4分の1です。按分した額に下図の「相続税の速算表」の税率を掛けて控除額を差し引くと、相続税額を算出できます。

・配偶者:3,200万円×2分の1=1600万円

1600万円×15%-50万円=190万円

・子ども1:3200万円×4分の1=800万円

800万円×10%=80万円

・子ども2:3200万円×4分の1=800万円

800万円×10%=80万円

さらに、実際に取得した相続割合で按分します。8,000万円の遺産を配偶者が6,000万円、子が1,000万円ずつ相続したとすると下記の計算になります。

・配偶者:190万円×(6,000万円÷8,000万円)=114万円

・子ども1:80万円×(1,000万円÷8,000万円)=10万円

・子ども2:80万円×(1,000万円÷8,000万円)=10万円

この金額に税額控除を反映すると、実際の納税額がわかります。

・配偶者:配偶者の税額軽減適用で0円

・子ども1: 10万円

・子ども2: 10万円

※配偶者の場合は、相続する財産が1億6000万円または法定相続分相当額のいずれか多い金額まで非課税になる。上記はそれ以外の税額控除がなかった場合の納税額。

相続する財産が多く、相続税の支払い負担が大きいと予想される場合、 生きている間に「生前贈与」をしておくと、引き継ぎがより円滑になります。

生前贈与は、財産を引き継ぐ手段という点では相続と同じですが、生きている時に引き継ぐという点が違います。また、親族でなくても、お互いの合意のもとで誰にでも財産を引き継ぐことができるのも、大きな違いです。

生前贈与を活用すれば、その分相続財産が減るため、受け取る側の相続税の負担も減ります。ただし一定額以上の贈与を受けた場合は、「贈与税」を納める必要があります。

贈与税の課税方式には、「暦年課税」と「相続時精算課税」の2種類があります。暦年課税には110万円の基礎控除があり、この基礎控除額の範囲内の贈与であれば、贈与税はかからず、税務署への申告も不要です。

一方、相続時精算課税は、累計2500万円までの贈与が非課税になる制度です。ただし、利用者の年齢に制限があり、贈与した人が亡くなると、その贈与した金額も相続財産に加えて相続税が課されます。この相続時精算課税を一度選ぶと、暦年課税を使うことはできません。

使い勝手の面などから、現在は多くの人が暦年課税の方を利用しています。

贈与税は、基礎控除110万円を引いた額に下図の税率を掛け、控除額を引けば求められます。贈与税の税率は2種類あり、1月1日時点で18歳以上の子や孫(直系卑属)が父母や祖父母など(直系尊属)から贈与を受けた場合は「特例贈与財産用」の税率を、それ以外は「一般贈与財産用」の税率を使います。

例えば、基礎控除範囲である110万円以内で10年にわたって贈与すれば、合計1,100万円弱が相続税の対象から外れます。200万円以下の贈与であれば10%の税率になります。相続税の予想額と比較して、どちらのほうが得なのかを判断することが大切です。

○一般贈与財産用(一般税率)

○特例贈与財産用(特例税率)

また、2024年1月から、贈与税の制度に変更が加わることになりました。

暦年課税には、生前贈与を受けた日から3年以内に贈与する人が亡くなって相続が始まった場合、その贈与財産にも相続税がかかるというルールがあります。これが、2024年からは相続税の対象となる期間が7年に延長されることになりました。

一方の相続時精算課税には、2024年から暦年課税と同じ110万円の基礎控除が追加されることになりました。つまり、2500万円までまとめて贈与ができる上に、毎年110万円まで非課税で贈与できるようになるのです。

少しわかりづらいですが、これまで使う人が多かった暦年課税のほうは、3年→7年に延長されることで、高齢になって贈与をすると、相続税がかかってしまう可能性が増えたということです。相続時精算課税のほうは基礎控除110万円が追加になり、使い勝手も改善するので、今後はこちらを使うのが主流になると見られています。

—

ここまで、相続と生前贈与について簡単に解説しました。お金の話をするのは気が引けるかもしれませんが、後々の事を考えれば、親が元気なうちに相談をしておくことが大切です。家族で集まった時などに、ぜひ話をしてみてはいかがでしょうか。